Bevor Sie Ihre erste Immobilie erwerben, ist es entscheidend, dass Sie die wichtigsten steuerlichen Begriffe im Zusammenhang mit Immobilien-Investments kennen und zudem verstehen, wie Sie Kapitalanlagen aus steuerlicher Sicht beurteilen sollten. Der steuerliche Vorteil bei Immobilien-Investments ist oft ein entscheidender Faktor, um Ihre monatlichen Kosten möglichst gering zu halten.

Hinweis: Dieser Ratgeber-Artikel dient nur als allgemeine Information und ersetzt nicht die professionelle Beratung eines Steuerberaters.

Einkünfte aus Vermietung und Verpachtung

Zuerst die schlechte Nachricht: Sie haben vor Kurzem Ihre erste Immobilie erworben und sind bereit, diese zu vermieten. Die Einnahmen, welche Sie mit Ihrer Immobilie erzielen müssen Sie versteuern. Diese werden steuerlich Einkünfte aus Vermietung und Verpachtung genannt und sind eine der sieben Einkunftsarten, welche unter die Einkommenssteuer fallen. Um Ihre Einkünfte und Ausgaben im Rahmen der Vermietung Ihrer Kapitalanlagen steuerlich korrekt anzugeben und zu dokumentieren müssen Sie als Teil Ihrer Einkommenssteuererklärung fortan das Formular Anlage V „Einkünfte aus Vermietung und Verpachtung” ausfüllen.

Absetzen & Abschreiben: worin liegt der Unterschied?

Da Sie nun zusätzliche Einnahmen versteuern müssen, sollten Sie auch wissen, welche Ausgaben Sie steuerlich geltend machen, also absetzen können. Absetzen bedeutet, dass Sie bestimmte Ausgaben, wie beispielsweise Verwaltungskosten, Instandhaltungskosten oder Kosten für Renovierungen von Ihren steuerpflichtigen Einnahmen abziehen können. Indem Sie Ausgaben absetzen, verringern Sie Ihr zu versteuerndes Einkommen und mindern somit Ihre Steuerlast.

Ein praktisches Beispiel wäre, wenn Sie einen Makler mit der Vermietung Ihrer Immobilie beauftragen und diesem für seine Dienstleistung 2.000 Euro zahlen. Diese Kosten können Sie als absetzbare Ausgaben geltend machen.

Grundsätzlich können Sie alle durch die Vermietung entstehenden Werbungskosten als auch die Anschaffungskosten der Immobilie absetzen. Mit Werbungskosten sind keinesfalls Kosten für Werbung gemeint, sondern diejenigen Ausgaben, die im Rahmen Ihrer Tätigkeit als Vermieter veranlasst werden und der Sicherung bzw. dem Erhalt von (Miet-)Einnahmen dienen. Wie oben beschrieben fallen hierunter beispielsweise Maklerkosten, Ausgaben für Renovierungen oder Verwaltungskosten. Aber auch Kosten, die im Zusammenhang mit Ihrer Funktion als Vermieter stehen, wie zum Beispiel Fahrtkosten für Besichtigungen oder Hotelübernachtungen, können Sie absetzen!

Beispiele für Ausgaben (Werbungskosten), die Sie absetzen können

- Zinsen (für den Immobilienkredit)

Gut für Investoren: Die meisten Kapitalanlagen werden mittels eines Immobilienkredits finanziert. Die hier anfallenden Zinsen können steuerlich als Ausgaben abgesetzt werden. So können sich die Kosten für Zinsen je nach Einkommenssteuersatz nahezu halbieren. Grob gerechnet werden aus 4 % Zinsen bei einem Einkommenssteuersatz von 42% nur noch 2,32%, die tatsächlich aus Ihrer Tasche in die Kreditrückzahlung fließen. - Kontoführungsgebühren (für ein Immobilienkonto)

Haben Sie ein separates Konto für Ihre Einnahmen und Ausgaben rund um Ihre Immobilien, so können Sie hier anfallende Kontoführungsgebühren selbstverständlich absetzen. - Maklerprovisionen für die Neuvermietung

Beauftragen Sie einen Makler mit der Neuvermietung Ihrer Wohnung, so können Sie diese Kosten selbstverständlich absetzen. Doch nicht alle Maklerprovisionen gelten als Werbungskosten und können direkt abgesetzt werden. Handelt es sich um eine Provision für den Kauf der Immobilie oder für die Erstvermietung, so zählen diese Ausgaben zu den Anschaffungskosten und müssen über die Nutzungsdauer abgeschrieben werden. - Schönheitsreparaturen

- Fahrten zur Wohnung oder z.B. zur Eigentümerversammlung

Fahrtkosten und andere Tätigkeiten, die in Ihrer Funktion als Vermieter Kosten verursachen können Sie ebenfalls absetzen.

Jede Ausgabe, die Sie in Ihrer Steuererklärung absetzen möchten, müssen Sie anhand einer Rechnung oder Quittung auch belegen können. Heben Sie diese also sorgfältigst auf, um Nachweise liefern zu können, sollte das Finanzamt danach fragen. Nicht jede Ausgabe in jeder Höhe ist darüber hinaus absetzbar. Im Zweifel empfehlen wir eine fachkundige Beratung von einem qualifizierten Steuerberater.

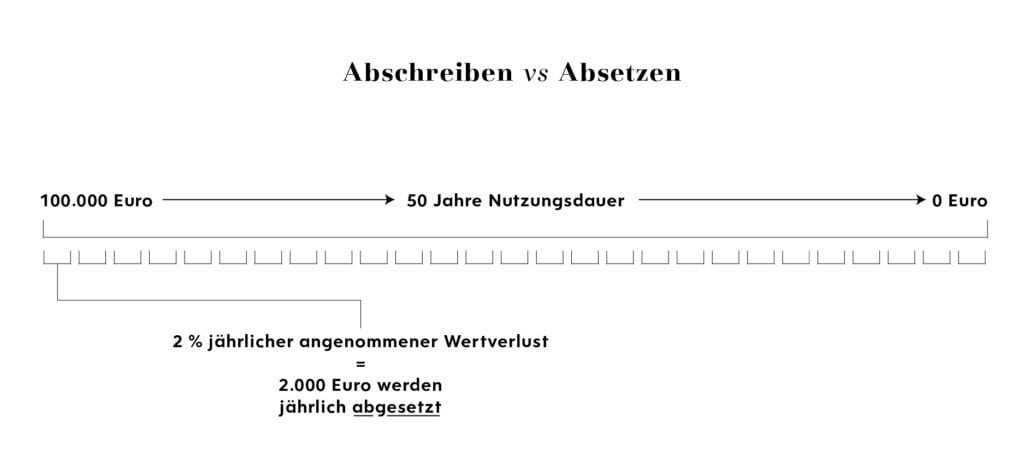

Die Anschaffungskosten, also der Kaufpreis der Immobilie samt Nebenkosten, können Sie nicht direkt im Jahr des Erwerbs absetzen, sondern müssen diese anhand einer Tabelle, der sogenannten Afa-Tabelle (Afa = „Absetzung für Abnutzung“) über einen vom Finanzamt festgelegten Zeitraum abschreiben.

Abschreiben ist dem Absetzen sehr ähnlich. Beim Abschreiben wird der Wertverlust von Gegenständen steuerlich berücksichtigt und die Kosten des Gegenstands (hier der Immobilie) werden über einen vordefinierten Zeitraum, den Nutzungszeitraum, aufgeteilt und abgesetzt. Sie können also nicht den ganzen Kaufpreis der Immobilie im Jahr des Erwerbs absetzen, sondern tun dies über viele Jahre verteilt. Das klingt erst einmal kompliziert, ist aber anhand eines einfachen Beispiels schnell erklärt:

Kaufen Sie eine „normale Bestands-Immobilie“, möchte das Finanzamt aktuell, dass Sie die Anschaffungskosten über einen Zeitraum von 50 Jahren abschreiben. Sie können also 50 Jahre lang jedes Jahr 2 % des Kaufpreises (100 % : 50 Jahre = 2 %) als Ausgabe absetzen. Die Nutzungsdauer wird vom Finanzamt für verschiedene Immobilienarten (Denkmalschutz, Neubau, Bestand Baujahr ab 1924, etc.) unterschiedlich festgelegt. Der Grund für die verschiedentlich steuerliche Beurteilung liegt darin, dass der Staat über die Abschreibedauer Einfluss in den Immobilienmarkt nehmen möchte, indem er bestimmte Immobilienarten besonders steuerlich bevorzugt. Beispielsweise wurden ab dem Jahr 2023 die Afa für Neubau-Immobilien auf 3% erhöht, um Investitionsanreize gegen die Wohnungsnot zu bieten.

Wichtig zu wissen: Nur der Gebäudeanteil der Immobilie kann abgeschrieben werden kann, da der Boden keinen Wertverlust durch Abnutzung erfährt. Wie hoch der Anteil des Gebäudes und der Bodenanteil am Kaufpreis sind, erfahren Sie normalerweise vom Immobilienmakler oder Besitzer. Spätestens ist die Aufschlüsselung aus Gebäude- und Bodenanteil meist im Kaufvertrag zu finden.

Welche Kaufnebenkosten kann ich wie absetzen?

Rund um den Immobilienkauf entstehen einige zusätzliche, als Kaufnebenkosten bezeichnete Ausgaben. Sollten Sie diese noch nicht kennen, können Sie sich in folgendem Artikel in das Thema einlesen.

Die Kaufnebenkosten werden teils den Anschaffungskosten der Immobilie zugeschrieben und werden somit über die Nutzungsdauer abgeschrieben. Sie sind also quasi Teil des Kaufpreises. Manche Ausgaben wie etwa die Grundschuldbestellung können allerdings direkt im Jahr der Anschaffung als Werbungskosten abgesetzt werden.

Hier ein Überblick:

Notarkosten (Beurkundung) – Afa

Grunderwerbssteuer – Afa

Grundbuchkosten – Afa

Maklerprovision – Afa

Die folgenden Werbungskosten können direkt im Jahr der Ausgabe in voller Höhe abgesetzt werden:

Notarkosten (Grundschuldbestellung) – Werbungskosten

Grundbuchkosten (Grundschuldbestellung) – Werbungskosten

Provision für eine Finanzierungsvermittlung – Werbungskosten

Bereitstellung- oder Bauzeitzinsen – Werbungskosten

Der Großteil der Nebenkosten, die beim Kauf einer Immobilie anfallen, werden den Anschaffungskosten zugeschrieben. Nur die Kosten, die mit der Beschaffung der Finanzierung zu tun haben, also Vermittlungsprovisionen oder die Grundschuldbestellung, welche als Sicherheit für den Immobilienkredit zugunsten der Bank im Grundbuch eingetragen werden, sind direkt als Werbungskosten absetzbar.

Schritt für Schritt: Ein praktisches Rechenbeispiel für Steuerersparnisse im Jahr des Immobilien-Kaufs

Zum 1. Januar 2024 erwerben Sie eine Immobilie um Bundesland Bayern für 100.000 Euro. Die Immobilie finanzieren Sie zu 100 % bei einer Bank zu einem Zinssatz von 5 %.

Die zu den Anschaffungskosten gehörenden Kaufnebenkosten der Immobilie ergeben die Summe von 10.000 Euro und sind wie folgt aufgeschlüsselt: 5.500 Euro Grunderwerbssteuer, 1.500 Euro Notarielle Kosten für die Beurkundung & 3.000 Euro Maklerprovision.

Der Gebäudeanteil beläuft sich auf 90%, also 90.000 Euro. Der Bodenanteil ist 10%. Die Immobilie ist gemäß Afa-Tabelle über einen Zeitraum von 40 Jahren abzuschreiben, also 2,5% jährlich. Addiert man die Kaufnebenkosten zum Gebäudeanteil kommen wir auf 100.000 Euro. 2,5 % von 100.000 Euro ergeben 2.500 Euro, die jährlich von der Steuer abgesetzt werden können.

Für die Eintragung des Kredits im Grundbuch (Grundschuldbestellung) fallen weitere notarielle Kosten über 1.000 Euro an, die direkt absetzbar sind.

Die Mieteinnahmen belaufen sich auf 300 Euro monatlich, also 3.600 Euro im Jahr. Für die Immobilie fallen Verwaltungskosten in Höhe von 50 Euro monatlich, also 600 Euro jährlich an.

Damit ergibt sich im ersten Jahr die folgende steuerliche Berechnung:

| Miet-Einnahmen | + 3.600 Euro |

| Absetzbare Ausgaben | |

| Zinsen | - 5.000 Euro |

| AfA (Abschreibung der Anschaffungskosten) | - 2.000 Euro |

| Grundschuldbestellung (einmalig) | - 1.000 Euro |

| Verwaltungskosten | - 600 Euro |

| Ergebnis | - 5.000 Euro |

| Mögliche Steuererstattung | ca. 2.324 Euro |

Im ersten Jahr verringert sich das zu versteuernde Einkommen des Immobilien-Käufers um 5.000 Euro. Bei einem zu versteuernden Einkommen von über 70.000 Euro ergäbe dies eine Steuerersparnis von ca. 2.324 Euro. Zugegeben: diese Rechnung ist stark vereinfacht, doch zeigt sie dennoch wie sehr der Staat Sie bei Ihrer Tätigkeit als Vermieter unterstützt und Ihnen dabei hilft mit Immobilien beschleunigt Vermögen aufzubauen.

Steuerliche Betrachtung in den Folgejahren

Im zweiten und den darauffolgenden Jahren ändert sich die steuerliche Berechnung nur leicht. Da Sie den Kredit Monat für Monat abbezahlen, sinkt der Zinsanteil Ihrer monatlichen Kreditrate und folglich Ihre Steuerrückerstattung um einen geringen Betrag. Die steuerliche Berechnung sieht in den Folgejahren vereinfacht wie folgt aus:

| Miet-Einnahmen | + 3.600 Euro |

| Absetzbare Ausgaben | |

| Zinsen | - 5.000 Euro |

| AfA (Abschreibung der Anschaffungskosten) | - 2.000 Euro |

| Verwaltungskosten | - 600 Euro |

| Ergebnis | - 4.000 Euro |

| Mögliche Steuererstattung | + ca. 1.880 Euro |

Ab dem zweiten Jahr wäre die durchschnittliche Steuererstattung ca. 1.880 Euro jährlich.

Ihre monatlichen Kosten unter Berücksichtigung von möglichen Steuererstattungen für Ihre Immobilie

Ermitteln wir nun die tatsächlichen Einnahmen inklusive der Steuererstattung und stellen diese Ihren Ausgaben gegenüber, um Ihre reale monatliche Belastung zu berechnen:

| Einnahmen | |

| Miet-Einnahmen | + 3.600 Euro |

| Steuererstattung | + 1.880 Euro |

| Ausgaben | |

| Zinsen | - 5.000 Euro |

| Verwaltungskosten | - 600 Euro |

| Zwischenergebnis | - 120 Euro |

| zzgl. Kredittilgung, 1,5 % (= Ihre monatliche Sparrate) | - 1.500 Euro |

| Ergebnis | - 1.620 Euro oder 135 Euro mtl. Zuzahlung |

Die gerade aufgeführten Berechnungen sind nur exemplarische Beispiele. Faktoren wie die Art der Immobilie, Ihr persönliches Einkommen, Ihr Zins als auch der Mietertrag der Immobilie verändern das Ergebnis und bestimmen ob sich eine bestimmte Immobilie für Sie lohnt oder nicht. Gerne beraten wir Sie ausführlich zu diesem Thema anhand Ihrer persönlichen Situation.

Grundsätzlich lässt sich jedoch sagen, dass Sie in der aktuellen Marktsituation oft

- pro 100.00 Euro Kaufvolumen

- ca. 150 — 200 Euro mtl. zuzahlen müssen

- und ca. 10.000 Euro Eigenkapital einsetzen müssen

Dies sind jedoch nur durchschnittliche Werte und gemäß Ihrer persönlichen Situation variabel und oft deutlich optimierbar.

Weiteres steuerliches Know-How

Spekulationssteuer

Verkaufen Sie Ihre Immobilie innerhalb von 10 Jahren nach Kauf, müssen Sie den Gewinn als Teil Ihres Einkommens versteuern. Dies wird umgangssprachlich Spekulationssteuer genannt, denn es wird angenommen, dass der Anleger die Immobilie nur des schnellen Gewinns wegen in sein Portfolio aufgenommen hat. Dass diese Steuer allerdings auch in anderen Fällen, wie zum Beispiel dem Verkauf aufgrund von Scheidung anfällt, zeigt, dass es sich nicht immer um Marktspekulationen handeln muss. Dennoch: Die Steuer zielt darauf ab, kurzfristige Immobilien-Gewinne zu besteuern, um Spekulationen zu entmutigen und die Stabilität des Marktes zu fördern. Vereinfacht heißt dies für Sie: veräußern Sie Immobilien erst nach 10 Jahre Haltedauer, um auf den Gewinn keine Steuern zahlen zu müssen.

Liebhaberei

Als Liebhaberei bezeichnet man eine Tätigkeit oder ein Geschäft, das nicht mit Gewinnabsicht betrieben wird, sondern primär der persönlichen Freude oder dem Hobby dient. Im Kontext von Immobilieninvestitionen tritt dies häufig dann auf, wenn sich der Immobilienbesitzer bei Leerstand nicht um die Vermietung der Immobilie kümmert und Leerstand über einen längeren Zeitraum „duldet“. Das Finanzamt kann nach einiger Zeit zu dem Schluss kommen, dass der Vermieter von Anfang an keine Absicht hatte, mit der Immobilie Einnahmen zu erzielen. Wird Ihre Tätigkeit als Immobilien-Investor als Liebhaberei eingestuft, verlieren Sie die steuerlichen Vorteile, wie das Absetzen von Verlusten.

Grundsteuer

Die Grundsteuer ist eine Steuer, die auf den Besitz von Grundstücken und Immobilien erhoben wird. Sie ist eine jährliche Steuer, deren Höhe von Faktoren wie dem Wert der Immobilie, der Lage und anderen örtlichen Bestimmungen abhängt. Sie können die Grundsteuer als Teil der Nebenkosten auf den Mieter umlegen, sofern im Mietvertrag vereinbart ist, dass der Mieter Nebenkosten zahlt.

Eigennutzung

Eigennutzung bezieht sich auf die Nutzung einer Immobilie durch den Eigentümer selbst. Dies bedeutet, dass der Eigentümer die Immobilie nicht vermietet oder anderweitig gewerblich nutzt, sondern sie für seinen eigenen Wohnbedarf oder persönlichen Gebrauch verwendet. Wird eine Immobilie selbst genutzt, können Sie nur bedingt die Ausgaben im Zusammenhang versteuern. Sie genießen weit weniger steuerliche Vorteile als sie durch eine Vermietung derselben Immobilie hätten.

Abflussprinzip

Das Abflussprinzip ist ein steuerlicher Grundsatz, der besagt, dass Ausgaben in dem Jahr steuerlich erfasst werden, in dem sie tatsächlich gezahlt wurden, also abgeflossen sind. Dies bedeutet, dass bei der Ermittlung des zu versteuernden Einkommens die Ausgaben erst in dem Jahr berücksichtigt werden, in dem sie tatsächlich bezahlt wurden. Beauftragen Sie im August einen Handwerker und erhalten dessen Rechnung im Oktober und bezahlen Sie sogleich, so gilt die Ausgabe für dieses Jahr. Verspätet sich der Handwerker mit seiner Rechnungsstellung so dass Sie erst im folgenden Jahr im Februar zahlen können, wird die Ausgabe dem neuen Jahr steuerlich zugeordnet, obwohl sie im vergangenen Jahr erfolgt ist.

Zuflussprinzip

Das Zuflussprinzip ist das Gegenstück zum Abflussprinzip und besagt, dass Einnahmen in dem Jahr erfasst werden, in dem sie tatsächlich zugeflossen sind. Dies bedeutet, dass Einnahmen steuerlich relevant sind, sobald sie auf dem Bankkonto des Steuerpflichtigen eingegangen sind. Gerät Ihr Mieter beispielsweise mit seinen Mieten in Verzug und bezahlt einige Monatsmieten erst im Folgejahr, so müssen Sie diese als auch die im Folgejahr gezahlten Mieten versteuern.

Immobilien nur um der Steuerersparnis willen?

Auch wenn der Vermögensaufbau mit Immobilien viele Steuervorteile mit sich bringt, erwerben Sie bei Kauf nicht nur diese Steuervorteile sondern auch eine echte Immobilie. Manche Anleger haben dies nämlich in der Vergangenheit vergessen und nur hungrig auf die Steuerrückerstattung geschielt und dabei vergessen, das Objekt ordentlich zu bewerten. Egal wie viele Steuervorteile sich bieten: wir raten davon ab, eine Immobilie nur aufgrund steuerlicher Überlegungen auszuwählen und zu kaufen. Nur wenn das Gesamtpaket stimmt, sollten Sie zuschlagen. Steuerliche Vorteile sind nur ein Element, das ein Investment in gute Immobilien finanziell tragbarer machen soll.

Fazit

Wer Immobilien für den Vermögensaufbau erwirbt, sollte sich vor dem Erwerb umfassend steuerlich beraten lassen, um das Maximum aus dem Investment herausholen zu können. Denn nicht umsonst fördert der Fiskus Wohneigentum in solchem Ausmaß, als dass Sie nicht gezielt davon profitieren sollten.

Die wichtigsten Pfeiler der steuerlichen Vor- und Nachteile von Immobilien haben Sie nun gelernt, so dass Sie Ihre Geldanlage in Immobilien auf einer soliden steuerlichen Grundlage aufbauen können. Wir hoffen, dass wir Ihnen mit diesen Grundlagen eine anschauliche Übersicht über das Thema Kapitalanlagen und Steuern gegeben haben.

Bitte beachten Sie, dass dieser Ratgeber nur der Information gilt und keine steuerliche Beratung darstellt. Die Informationen wurden nach bestem Wissen zum aktuellen Stand recherchiert. Änderungen und Irrtümer bleiben vorbehalten. Wir empfehlen ausdrücklich, sich bei steuerlichen Fragen an einen Steuerberater zu wenden.